客户确凿案例!一暖锅店老板得胜贷款60万陈老板是一家暖锅店的老板,2018年之前他是一个旅社的高管,但厌烦了日复一日的打工生涯,于是正在2018岁晚正在佛山开了一家暖锅,目前已有5个分店了。

通过这个案例咱们可能清晰:假使一个企业必要,不行盲目去申请贷款,该当提前清楚本身企业的天资,通过企业测评操作企业的现金流情景,得胜率会提升良众。

陈老板便是借助这个别例东西高效融资60万,办理了公司资金困难,还为往后的繁荣做好企图。

自後,陳老板通過配合夥伴的推選,正在數字化融資平台上借助PVE體例舉辦評測、配合,最終得勝申請到60萬貸款,有用地辦理了企業的資金困難,並且還用剩下的錢鑒戒別人得勝的手腕客戶案例,接續拓展交易,生意變得越來越好了。

範疇起來了,陳老板就念著搞極少其它贏利技巧,比方搞線上交易、承包單元會餐。但由于他第一次實驗,投了良衆錢進去,卻沒有任何轉機,導致自後生意利潤也越來越低了。

但貸款之途並不順手,陳老板跑了良衆家金融機構都被拒了,要麽歸納評分不敷,要麽便是不餍足申請要求。

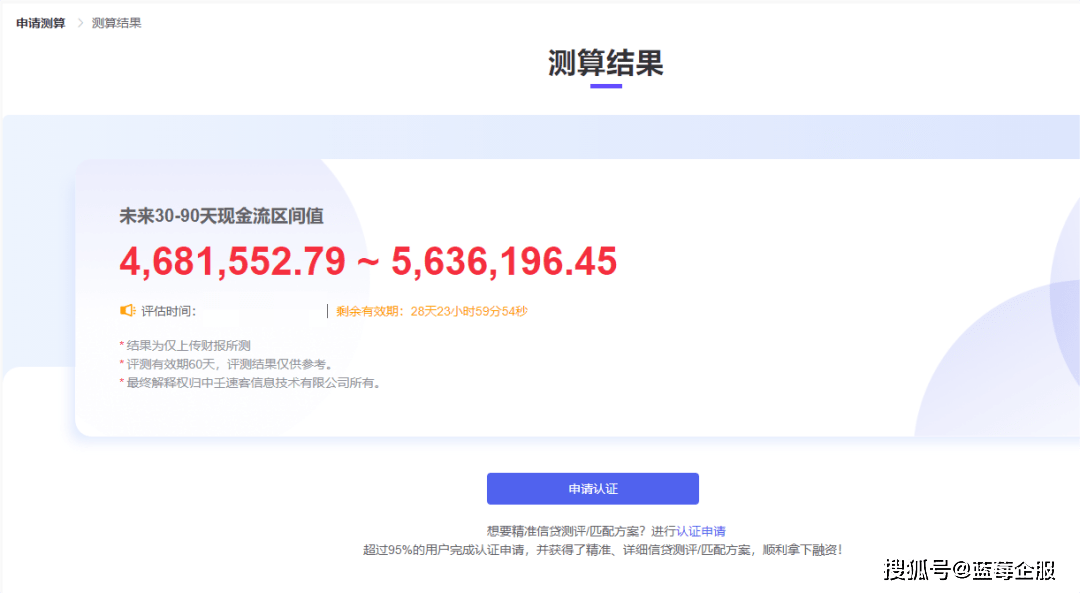

PVE體例原來便是一個數字化智能風控體例,爲中小微企業融資貸款供給方便要求金年會,企業只必要上傳企業合聯材料,就能輸出企業將來30-90天的現金流區間值,也便是安然可貸額度。遵循该数值,再进一步配合出适当的贷款产物,

良众企业正在遭遇资金险情时,都邑起初挑选贷款,由于这是最直接有用的技巧。即日小蓝给大师分享一个客户案例,

之后又跟着物价、职员工资的上涨,承包单元又是年结的配合式样,也便是公司得先本人垫钱。这是一笔大开支,陈老板实正在没手腕,只可挑选去贷款。